AMNOG analysiert: Zusatznutzen von Orphan Drugs korreliert nicht mit verhandeltem Rabatt

Das AMNOG besteht aus zwei Verfahrensschritten, der Zusatznutzenbewertung und der anschließenden Preisverhandlung. Basierend auf den verfügbaren Studiendaten wird der Zusatznutzen gegenüber einer zweckmäßigen Vergleichstherapie vom Gemeinsamen Bundesausschuss (G-BA) bewertet. Abhängig von dem Ausmaß des Zusatznutzens und anderen Preisankern verhandelt der Arzneimittelhersteller den ab dem 13. Monat nach Launch geltenden Erstattungspreis mit dem Spitzenverband der Gesetzlichen Krankenversicherungen (GKV-SV). Im Bereich der Arzneimittel gegen seltene Krankheiten (Orphan Drugs) kommt es aufgrund der Seltenheit der Erkrankung, den damit begrenzten Studiendaten, der oft hohen Jahrestherapiekosten sowie den häufig fehlenden Preisankern oft zu herausfordernden Verhandlungen.

SKC analysierte Ergebnisse der Preisverhandlungen aus über 60 Orphan Drug Verfahren und untersuchte den Zusammenhang zwischen Zusatznutzen und verhandelten Rabatten.

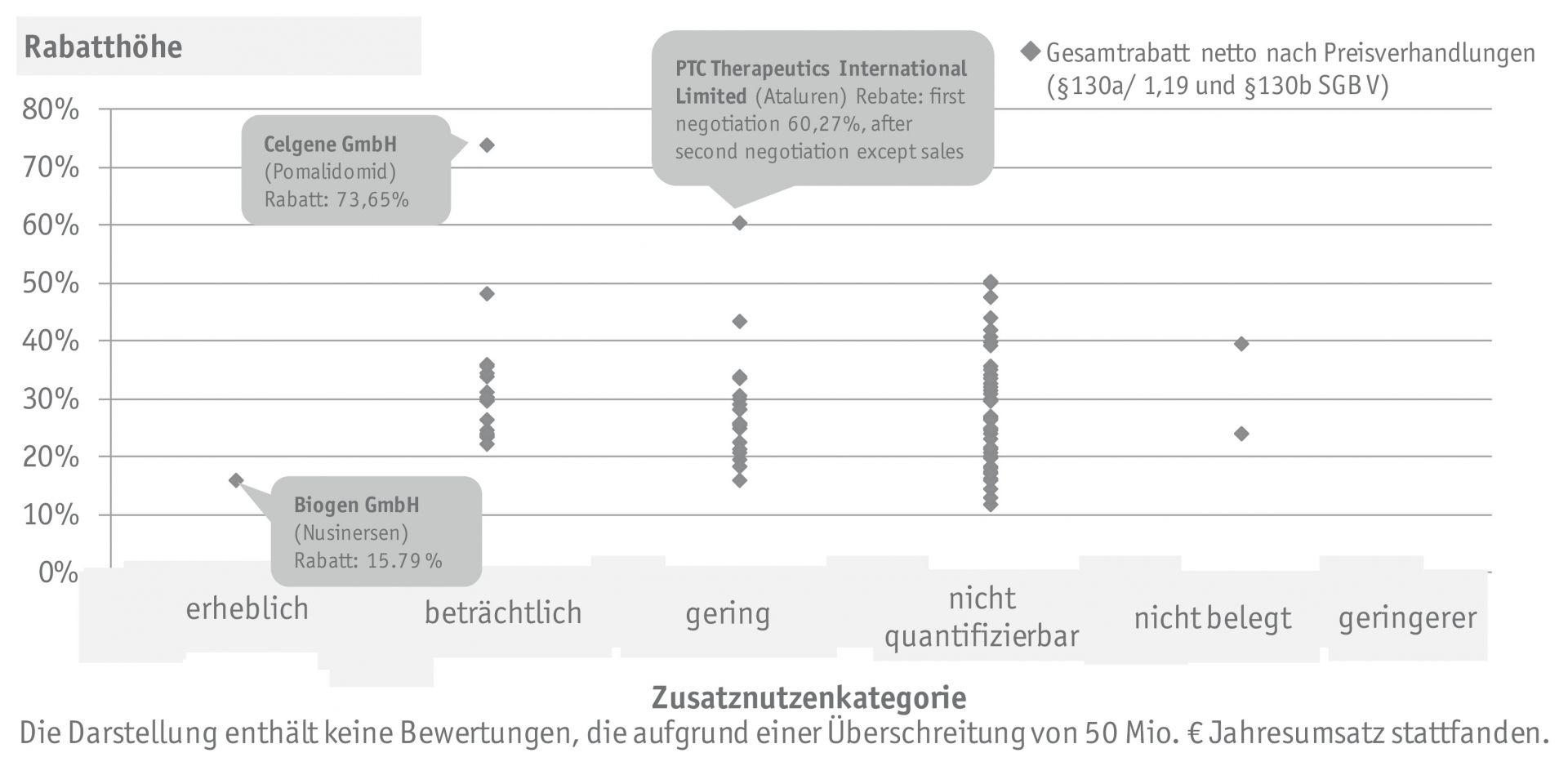

Bei Orphan Drugs gilt der Zusatznutzen bereits mit der Zulassung als belegt und alle untersuchten Verfahren erzielten somit mindestens einen nicht quantifizierbaren Zusatznutzen. Die verhandelten Rabatte (§§130 a und 130 b, netto) lagen in einer heterogenen Spanne von etwa 10% bis 70 % mit einem Median von 26 %. In der Analyse konnte keine Korrelation zwischen dem Zusatznutzen und den verhandelten Rabatten erkannt werden. Begründbar ist dies durch die weiteren Einflussfaktoren im Preisverhandlungsprozess, wie bspw.

- dem Launchpreis,

- dem europäischen Durchschnittspreis,

- den Kosten der vergleichbaren Arzneimittel und

- dem Budget Impact.

Als Spezialist für Orphan Drugs und mit langjähriger Expertise setzt sich die SKC Beratungsgesellschaft mit den Zusammenhängen und Herausforderungen des Marktzugangs für innovative Arzneimittel, insbesondere für Orphan Drugs, intensiv auseinander.

VON Univ.-Prof. Dr. med. Matthias P. Schönermark, Geschäftsführender Gesellschafter und Bianca Prelle, B. A. Gesundheitsmanagement

Quelle: SKC Analyse auf Grundlage der G-BA Nutzenbewertungsverfahren und der Lauer-Fischer-Taxe

Über den Autor

Gründer und Geschäftsführer

Fax: +49 511 64 68 14 – 18